sdfsdfsd

Venerdì 22 Novembre 2024

Vai al Contenuto Raggiungi il piè di pagina

sdfsdfsd

La commissione appena insediata nella sua nuova composizione per il prossimo quinquennio ha predisposto come supplemento all'edizione 2019 il nuovo capitolo XS per oneri da Covid-19 (pdf).

L'edizione 2020 del Bollettino dei prezzi informativi delle opere edili sarà invece pubblicata nel febbraio 2021 anziché in luglio 2020. La rilevazione dei prezzi al 15 marzo 2020 è infatti stata sospesa per l'emergenza Covid-19 e sarà posticipata riferendosi ai prezzi che verranno rilevati alla data 15 settembre 2020.

Il Bollettino dei prezzi informativi delle opere edili è il prezzario annuale che realizza la Camera di commercio contenente le quotazioni delle principali lavorazioni nel campo edile e settori complementari della provincia di Bergamo. I prezzi, distinti in capitoli corrispondenti a diversi settori, vengono rilevati da una commissione composta da 48 membri, in rappresentanza di diversi enti e associazioni della provincia.

Si segnala che la Regione Lombardia ha istituito il Prezzario regionale per le opere edili e lo ha reso riferimento obbligatorio per la determinazione degli importi dei lavori pubblici a partire dal 1° gennaio 2019. Il Prezzario regionale è disponibile gratuitamente in formato pdf e in formato di interscambio.

Si è riunita giovedì 21 aprile 2020 la Cabina di regia del Tavolo competitività e sviluppo di Bergamo al completo, con la presenza del Vice Ministro dell’economia e delle finanze Antonio Misiani e del Prefetto di Bergamo, Enrico Ricci. Si tratta del primo incontro dopo lo scoppio della pandemia che ha gravemente colpito la provincia di Bergamo e ha determinato uno stato di cose così imprevisto da richiedere oggi un’agenda differente da quella di solo qualche settimana fa.

La crisi Covid-19, a differenza di quella del 2008 che aveva natura finanziaria, ha inferto un colpo all’economia reale e in misura preponderante ai servizi che, nelle economie avanzate come quella italiana, sono caratterizzati da un maggiore contenuto occupazionale e contribuiscono alla creazione di un’importante quota del valore aggiunto. L’intensità della crisi sarà pari o superiore a quella di poco più di un decennio fa e interesserà gli scambi internazionali dato che sta via via interessando tutti i paesi del mondo.

Negli ultimi tre anni il Tavolo competitività e sviluppo di Bergamo ha condiviso un percorso laborioso per elaborare la strategia del “Sistema Bergamo” con un orizzonte 2030. Oggi i tanti lutti e le gravi difficoltà delle imprese impongono di aggiornare rapidamente la prospettiva. Bergamo, che ha messo a punto una visione strategica condivisa, può basarsi su un buon punto di partenza per individuare, all’interno di un quadro già disegnato, le priorità che potranno più facilmente innescare una rapida ripresa economica e di fiducia.

La Cabina di regia è chiamata a svolgere oggi e nel futuro un ruolo centrale perché il sistema istituzionale e associativo locale riesca a valorizzare con incisiva capacità di collaborazione le misure nazionali, delle quali ha auspicato un ampliamento e una semplificazione a vantaggio delle imprese. Ci si è proposto di scegliere rapidamente le azioni finanziabili e utili a stimolare l’evoluzione del nostro sistema economico per reagire con rinnovata capacità di progetto e di azione. Si tratterà di un vero e proprio Piano per Bergamo in risposta a una crisi che avrà un forte impatto sull’economia.

Prometeia prevede una contrazione globale del Pil italiano del 6,5%, più intensa rispetto agli altri partner europei. La crisi impatterà fortemente sui consumi delle famiglie (-5,1% nel 2020), sugli investimenti (-13%) e sulle esportazioni italiane (-10,3%). Solo con il 2021 ci si potrà attendere un miglioramento, per alcune voci tuttavia non ancora tale da colmare le perdite dell’anno precedente. L’impatto della crisi dovrebbe essere più accentuato nelle regioni italiane del Nord, dove il calo del Pil raggiungerebbe un -7% dato che il confinamento ha coinvolto attività economiche lì maggiormente rappresentate rispetto al Centro-Sud. Tutti i comparti produttivi ne saranno colpiti. Sarebbe tuttavia il Nord, con una crescita del Pil prevista del 3,5-3,6%, a recuperare più celermente.

Per quanto riguarda la Camera di commercio, il Presidente Malvestiti ha annunciato che è già stata approvata ‒ unitamente alle altre camere lombarde e alle Regione ‒ una prima misura urgente di livello regionale di circa 12 milioni di euro con 1.200.000 euro destinati alle imprese bergamasche. Si tratta di un intervento per l’abbattimento del tasso di interesse in modo da prevenire le crisi di liquidità delle imprese di tutti i settori per finanziamenti da 10.000 a 100.000 euro con abbattimento del tasso di interesse fino a 5.000 euro per impresa, oltre alla copertura fino a 1000 euro delle spese di garanzia e di istruttoria dei confidi. Sono ora da concretizzare misure utili alla graduale riapertura delle attività, contemperandola con la sicurezza delle persone; inoltre, vanno impostate iniziative di medio periodo volte al sostegno dell’internazionalizzazione, dell’attrattività del territorio e del turismo, duramente colpito.

“Dovremo rapidamente riattivare i settori portanti della nostra economia attraverso uno specifico Piano per Bergamo” ‒ dichiara il presidente Malvestiti ‒ “che valorizzi il nostro lavoro di coordinamento di questi anni. Su tutti questi temi Bergamo si aspetta un forte sostegno dal Governo. Questa emergenza ci ha ricordato l’insostituibilità della digitalizzazione ai fini dell’informazione, del lavoro in modalità agile e della continuità didattica per scuole e università. Inoltre, l’improvvisa richiesta di risposte celeri ha mostrato ancor di più la necessità di insistere sulla semplificazione amministrativa per superare i limiti della funzionalità di alcuni apparati. Perché le azioni di ripresa siano proficue, dobbiamo ripensare il nostro territorio: potenziare le infrastrutture digitali, semplificare i procedimenti pubblici, riorganizzare i servizi, ripensare la mobilità e i suoi orari.”

“È stato un confronto molto utile e produttivo.” ‒ afferma il vice ministro Misiani - “Ho illustrato ai rappresentanti delle istituzioni e delle forze economiche e sociali bergamasche il lavoro che il Governo sta mettendo in campo per affrontare l’emergenza sanitaria, progettare la riapertura progressiva delle attività economiche e aiutare le famiglie e le imprese a reggere l’impatto della crisi e ripartire. Capire l’impatto concreto nei territori delle misure che stiamo adottando è un elemento determinante per impostare nel migliore dei modi le prossime scelte. Nei prossimi giorni il Governo varerà un nuovo decreto legge economico, di una dimensione nettamente superiore a quella già importante del decreto di marzo. Il decreto rifinanzierà gli ammortizzatori sociali, il contributo per gli autonomi e i professionisti, prevederà un importante sostegno per gli enti locali e un primo pacchetto di misure di ristoro a fondo perduto per le imprese. Bergamo, la mia provincia, è una delle aree più colpite in Italia. In queste settimane drammatiche la Bergamasca ha dimostrato una straordinaria capacità di resistenza e solidarietà ma deve essere messa in condizione di ripartire il prima possibile. I primi provvedimenti del governo hanno previsto rinvii IVA più estesi per le imprese bergamasche, ora dobbiamo lavorare ad un contributo aggiuntivo per i territori più colpiti. E, soprattutto, dobbiamo progettare sul territorio come ripartire e come affrontare il futuro. In questa prospettiva la cabina di regia in Camera di commercio può svolgere un lavoro prezioso. Noi siamo a disposizione, nell’interesse di tutta la comunità bergamasca.”

Il Prefetto di Bergamo, Enrico Ricci, ha confermato la disponibilità della Prefettura a essere parte attiva nella Cabina di regia, ritenendo il Tavolo competitività e sviluppo il luogo giusto per affrontare i temi dell’emergenza e della ripresa.

Sono intervenuti tutti i componenti della Cabina di regia, oltre ai diversi rappresentanti delle associazioni di categoria, dei consumatori, dei lavoratori, evidenziando i molti temi da affrontare e l’importanza del Tavolo per coordinare la ripartenza. L’incontro si è concluso con la decisione della Cabina di regia di riconvocarsi subito dopo il “decreto aprile”, al fine di definire operativamente il Piano per Bergamo con le relative azioni per la riapertura e i progetti di rilancio del “Sistema Bergamo”.

Le esportazioni bergamasche tra il 2014 e il 2019 sono aumentate del 17% raggiungendo il valore di 16.156 milioni di euro. Un’elaborazione svolta dalla Camera di commercio sui dati Istat ha permesso di analizzare le caratteristiche merceologiche delle esportazioni della provincia, i loro mercati di destinazione e la loro evoluzione negli ultimi cinque anni.

Riguardo la categoria merceologica, i prodotti esportati da Bergamo verso tutti i paesi del mondo durante il 2019 vedono al primo posto, con una quota del 9% sul totale del valore annuo, le Altre macchine di impiego generale, seguite, con l’8% del totale, dai Prodotti chimici di base. Con quote comprese tra il 5% e il 6% del totale, vengono poi in ordine decrescente le Parti e accessori per autoveicoli, i Tubi in acciaio e le Altre macchine per impieghi speciali, le Macchine di impiego generale e gli Articoli in materie plastiche. Queste sette voci totalizzano il 43% del valore esportato durante l’anno.

Ciascuna di queste categorie merceologiche rappresenta una quota del totale italiano per la stessa tipologia che varia dal 3% (Macchine di impiego generale) al 9% (Prodotti chimici di base). I Tubi in acciaio spiccano con una quota del 14%.

Dal 2014 al 2019 sei delle sette citate categorie hanno avuto un’evoluzione positiva con punte del +23% per gli Articoli in materie plastiche e del +21% per le Parti e accessori per autoveicoli. L’unica categoria che ha subito una diminuzione è Tubi in acciaio, che è scesa del 16%. Se invece si considerano le variazioni assolute dei valori, le categorie che sono cresciute maggiormente sono Saponi e detergenti e Bevande (quasi 300 milioni di euro in più ciascuna); inoltre, con aumenti intorno ai 150 milioni di euro ciascuna: Parti e accessori per autoveicoli, Prodotti chimici di base, Articoli in materie plastiche, Macchine per la formatura dei metalli.

Le categorie che hanno invece registrato le più forti diminuzioni in valore assoluto sono la già citata Tubi in acciaio (-164 milioni di euro), Agrofarmaci (-49 milioni), Articoli di carta e di cartone (-44 milioni) e Libri (-36 milioni).

Le esportazioni bergamasche hanno contato nel 2019 per il 3,4% del totale nazionale. Quote significativamente sopra questo valore medio per categoria merceologica con almeno un milione di euro di valore sono espresse da Minerali metalliferi non ferrosi (64%), Batterie di pile e accumulatori elettrici (26%) e Fibre sintetiche e artificiali (24%). I Minerali metalliferi non ferrosi sono anche quelli che hanno avuto un maggiore incremento di quota nel periodo considerato. Se si prendono in esame le destinazioni, balza all’occhio la preminenza della Germania che, con un totale di 2.621 milioni di euro nel 2019, assorbe il 16% delle esportazioni bergamasche; seguono Francia (11%) e Stati Uniti (8%). Congiuntamente, questi tre paesi formano una quota di oltre un terzo del totale esportato da Bergamo. Per dare conto della metà delle esportazioni bergamasche occorre aggiungere Spagna, Regno Unito, Polonia e Paesi Bassi.

Come già detto, le esportazioni bergamasche sono cresciute del 17% tra il 2014 e il 2019. Ordinando i paesi per variazione assoluta, gli Stati Uniti occupano il podio con un incremento di 476 milioni (+56%), seguiti da Germania con 285 milioni (+12%), Francia con 268 milioni (+18%) e Spagna con 181 milioni (+28%). Gli incrementi delle esportazioni verso questi quattro paesi danno ragione della metà della variazione positiva complessiva. Per altro verso sono calate le esportazioni verso Russia (96 milioni, -36%), Brasile (59 milioni, -36%), Turchia (56 milioni, -20%), Regno Unito (53 milioni, -6%), Angola (52 milioni, -90%), Congo (48 milioni, -90%).

Tra il 2014 e il 2019, tra i paesi con almeno un milione di euro di esportazioni italiane, le quote bergamasche sono aumentate maggiormente in Turkmenistan (+27 punti), Isole Vergini americane (+18 punti), Saint Vincent e Grenadine (+11 punti) e Honduras (+8 punti). Questi paesi sono gli stessi verso cui la quota bergamasca sulle esportazioni italiane è particolarmente significativa, variando dal 32% del Turkmenistan all’11% dell’Honduras. Sono invece significativamente calate nel periodo considerato le quote bergamasche sul totale italiano per Angola (-12 punti), Congo (-11 punti) e Laos (-10 punti).

Le forze lavoro, persone occupate o attivamente in cerca di lavoro, in provincia di Bergamo superano nella media del 2019 il mezzo milione (501,5 mila), in calo rispetto all’anno precedente. Le persone in cerca di occupazione scendono infatti bruscamente a 17,8 mila unità, spiegando così il calo del tasso di attività (68,8%) nella fascia di età 15-64 anni.

Continua invece la crescita degli occupati, che raggiungono le 484 mila unità per un tasso di occupazione del 66,3% tra i 15 e i 64 anni di età, in costante progresso negli ultimi cinque anni. L’area degli inattivi in età lavorativa passa dalle 222 mila alle 224 mila unità.

Per effetto del calo delle persone in cerca di occupazione, il tasso di disoccupazione, cioè la loro l’incidenza sul totale delle forze lavoro, si abbassa al 3,5%. Bisogna risalire al 2008 per trovare un valore più basso. Parallelamente, nel 2019 è anche diminuita la disoccupazione giovanile: al 13,5% dei giovani attivi tra 15 e 24 anni e al 7,3% dei giovani attivi da 18 a 29 anni. Cala la disoccupazione sia tra i maschi (2,8%) che tra le femmine (4,7%), confermandosi su livelli nettamente inferiori ai tassi di Italia e Lombardia.

La discesa del tasso di attività è dovuta interamente alla componente femminile (56,4%), ampliando il divario con la media lombarda a 8,4 punti; per contro cresce ulteriormente il tasso di attività maschile che si porta all’80,8%, aprendo maggiormente la differenza tra i generi. La minore partecipazione delle donne al mercato del lavoro si accompagna a un calo del tasso di occupazione, che scende a 53,7% dal massimo dell’anno precedente, sempre distante dal livello medio regionale (60,4%), confermando la storica “tara” del mercato del lavoro bergamasco rappresentata dal basso livello dell’occupazione femminile. Il tasso di occupazione maschile si alza invece al 78,6%, al di sopra dei livelli medi nazionale e regionale.

Riguardo l’occupazione per posizione lavorativa, continua la crescita del lavoro dipendente, giunto a 392 mila lavoratori nel 2019 dopo il minimo di 351 mila nel 2014. Si assiste parimenti al calo del lavoro indipendente che segna un nuovo minimo dal 2007 di 92 mila occupati (erano 105 mila del 2007).

Prendendo in considerazione i dati amministrativi del Quadrante del lavoro di Regione Lombardia, il saldo tra avviamenti e cessazioni risulta positivo per circa 5.369 movimenti, del 48,8% inferiore rispetto all’anno precedente per via del forte calo delle somministrazioni (-23,4% di avviamenti). La stessa dinamica è osservabile a livello regionale.

Confrontando le ore autorizzate nel 2019 dalla Cassa Integrazione Guadagni Inps si nota per Bergamo un aumento del 32,4% delle ore rispetto all’anno precedente dovuto all’aumento componente straordinaria (80,7%), mentre sono diminuite le componenti ordinaria (-12,8%) e in deroga (-67,1%). Anche la Lombardia vede un aumento delle ore autorizzate (17,2%) con una componente ordinaria in crescita del 31,2%.

Commenta il presidente Malvestiti: “Nel complesso i dati di stock del 2019 fotografano una situazione positiva per il mercato del lavoro bergamasco. Tuttavia le comunicazioni obbligatorie e i dati Inps, che essendo dati di flusso registrano i cambiamenti in modo più tempestivo, hanno iniziato a restituire segnali di peggioramento nell’ultimo trimestre dell’anno, in parallelo con il rallentamento della congiuntura economica. Inoltre, non si dimentichi che queste informazioni statistiche a livello provinciale risalgono a un momento precedente la crisi del coronavirus, i cui effetti saranno misurabili solo con i prossimi rapporti.”

Il secondo semestre del 2019 evidenzia un miglioramento della situazione del comparto agricolo lombardo, testimoniato dall’evoluzione favorevole di tutti gli indicatori analizzati nell’indagine svolta da Unioncamere Lombardia e Regione Lombardia in collaborazione con le associazioni regionali dell’agricoltura.

Cresce il fatturato, grazie all’evoluzione positiva dei prezzi all’origine dei principali prodotti agricoli.

Sul fronte dei costi si registra una frenata, in particolare per le imprese zootecniche, per effetto dei minori prezzi degli animali da allevamento e dei mangimi. La zootecnia beneficia inoltre del protrarsi di un periodo favorevole per i prezzi del latte e della ripresa delle quotazioni delle carni bovine. Il comparto suinicolo registra poi un vero e proprio boom a causa della peste suina in Cina. Per le coltivazioni, invece, le spese hanno continuato a salire, anche per effetto delle condizioni climatiche sfavorevoli: cereali (soprattutto mais) e vino risentono di quotazioni insoddisfacenti e di scarsi risultati produttivi.

Dal lato della domanda nei primi nove mesi del 2019 l’export ha fornito un contributo importante, ma pesa sul futuro l’incognita della Brexit e dei dazi, mentre sul fronte interno i consumi rimangono deboli.

Dopo il rallentamento del 2018, le esportazioni agroalimentari lombarde hanno ripreso a correre nei primi nove mesi dell’anno (+6,2%), con risultato in doppia cifra per i prodotti lattiero-caseari. Ne hanno beneficiato le industrie alimentari, che nel 2019 non hanno registrato le difficoltà degli altri comparti manifatturieri.

L‘analisi delle esportazioni agroalimentari lombarde a livello provinciale mette in evidenza l’ottima performance della provincia di Bergamo (+15,3%), che con una quota del 16,6% sul totale regionale è già seconda classificata per valore cumulato tra gennaio e settembre 2019, dopo Milano.

Vanno tuttavia notati gli effetti dei nuovi dazi USA che già si sono fatti sentire sul principale mercato di sbocco extraeuropeo delle nostre vendite all’estero: dopo una crescita molto sostenuta delle esportazioni italiane negli USA nei primi 10 mesi del 2019 (+11,3%), già a novembre si è verificato un brusco calo (-10,5%), che è proseguito nel mese di dicembre (-7,7%). Secondo diversi osservatori il forte calo è però in parte riconducibile all’effetto dell’annuncio dei nuovi dazi, che aveva spinto a un accumulo nei magazzini di scorte, le quali sono state in seguito smaltite.

Anche le conseguenze dell’uscita della Gran Bretagna non potranno che essere negative per le esportazioni italiane, dato che rappresenta il nostro quarto partner commerciale per l’agroalimentare. Inoltre, la Brexit renderà necessaria una redistribuzione delle risorse della Pac, che non vedranno più il Regno Unito come beneficiario, ma alle quali verranno a mancare gli stanziamenti provenienti da quel Paese.

Il risultato complessivo è un miglioramento delle valutazioni sulla redditività aziendale, che raggiunge il livello massimo registrato negli ultimi anni.

Più in dettaglio, si sono evidenziate le seguenti dinamiche settoriali:

Segnali positivi giungono anche dal fronte occupazionale, dove nel terzo trimestre 2019 (ultimo dato disponibile), il numero di addetti nelle unità locali delle imprese agricole lombarde fa registrare un aumento dell'1,5%, che fa seguito a quello ancor più consistente del secondo trimestre (+2,4%).

Le variazioni sono state positive per tutte le provincie lombarde, con le sole eccezioni di Milano, che registra diminuzioni molto consistenti e Varese. La crescita degli addetti agricoli nel terzo trimestre 2019 a Bergamo (3,9%) è superiore alla media regionale.

Alla fine del quarto trimestre 2019 il numero di imprese operanti in Lombardia nel settore agricoltura, rispetto ad un anno prima, è diminuito del 2%, facendo segnare un peggioramento dei flussi di natimortalità imprenditoriale e confermando la dinamica negativa osservata nei primi due trimestri dell’anno. La diminuzione dell’1,2% osservata a Bergamo è minore della media regionale.

Nel complesso, questi elementi portano a un consuntivo 2019 migliore per la Lombardia rispetto al dato nazionale, per il quale invece le prime stime di Istat ipotizzano un calo del valore aggiunto intorno al -2,1%.

La specializzazione lombarda nella zootecnia ha svolto un ruolo rilevante nel raggiungere questo risultato, anche se la performance regionale è stata aiutata anche da fattori esogeni, come la peste suina in Cina, i cui effetti potrebbero esaurirsi senza aver apportato benefici strutturali.

Altri fattori esterni, come l’uscita del Regno Unito dall’Unione Europea e i possibili dazi statunitensi, rischiano di frenare la domanda internazionale di prodotti lombardi, in un contesto in cui i consumi interni persistono in una fase di debolezza. Questi rischi sono particolarmente evidenti in un settore chiave come quello lattiero-caseario, dove giungono i primi segnali negativi dal recente calo delle quotazioni dei formaggi grana.

Le prospettive per l’agricoltura bergamasca

Se quanto risulta dall’indagine svolta fotografa la situazione del secondo semestre del 2019, il quadro attuale non è certamente di continuità a causa dell’emergenza che l’Italia sta vivendo, e in particolar modo la provincia bergamasca. Ancor più si complica quindi il lato delle previsioni, data l’incertezza che regna sulla durata della drammatica situazione attuale. Per il momento si fa riferimento alle stime delle organizzazioni di settore vicine alle imprese per valutare l’estensione delle perdite registrate dal settore primario, che pure rientra tra le attività essenziali con produzione garantita.

Il settore florovivaistico risulterebbe duramente provato: sono centinaia di migliaia i prodotti invenduti. Il calo del fatturato per questo mese stimato dalle organizzazioni del settore sfiora il 90% e se si considera che la metà del fatturato annuo scaturisce dalle vendite di marzo, aprile e maggio, si può intuire la gravità della situazione. Il settore agrituristico registra il fermo dell’attività come tutte le attività turistiche. Lo stesso vale per le fattorie didattiche, i maneggi e gli allevamenti di cani.

Meno colpiti sarebbero i produttori di alimenti (latte, carni, uova, cereali, formaggi, ma anche ortaggi, frutta e vino) sebbene i prezzi, in particolare del latte alla stalla, abbiano già subito una pesante flessione per via del rallentamento generale delle attività commerciali e del blocco di ospitalità e ristorazione. Un arresto anche per le carni suine e bovine, con problemi logistici a livello di macelli, mentre gli avicoli (carne e uova) sembrano essere in minor difficoltà, pur soffrendo per la tensione generale.

L’accumulazione di capitale in Italia presenta ancora un rilevante divario rispetto agli altri principali paesi dell’Ue e la ripresa registrata nel 2016 è stata seguita da un rallentamento negli ultimi anni che ha incrementato il gap con le altre nazioni e la media europee. Per analizzare l’andamento degli investimenti nelle imprese bergamasche, la Camera di commercio ha condotto un approfondimento su questo tema in occasione della quarta indagine congiunturale del 2019.

Le imprese bergamasche che hanno investito nel corso dell’anno scorso sono per lo più nell’industria (68,8%), mentre gli altri settori evidenziano quote inferiori: 40,3% nei servizi, 31,4% nel commercio al dettaglio e 30% nell’artigianato. La performance dell’industria appare particolarmente positiva sia perché risulta in crescita rispetto all’ultimo biennio nonostante il rallentamento produttivo, sia perché la quota di imprese investitrici appare superiore alla media lombarda. L’industria bergamasca sembra quindi consapevole della necessità di non perdere competitività e di proseguire il percorso di trasformazione digitale in chiave 4.0, nonostante le difficoltà che attraversa il comparto manifatturiero a livello nazionale ed europeo.

Anche nei servizi la propensione all’investimento risulta in crescita e superiore al dato regionale, mentre commercio al dettaglio e artigianato evidenziano quote in calo nell’ultimo biennio e inferiori alle percentuali lombarde.

Le differenze tra i settori sono in parte dovute alla differente dimensione d’impresa, che si rivela una variabile fortemente correlata con la propensione a investire. L’industria beneficia infatti di una struttura caratterizzata da un peso maggiore delle medie e grandi imprese, mentre viceversa i dati dell’artigianato scontano la forte concentrazione di micro-imprese.

All’epoca della rilevazione le previsioni di investimento nel 2020 erano orientate a una maggior cautela, ma l’emergenza Covid-19 ha sbaragliato la situazione e i dati raccolti nel gennaio di quest’anno non rispecchiano il quadro attuale, che potrà essere valutato solo quando l’emergenza sarà rientrata. In ogni caso con l’eccezione del commercio al dettaglio, la quota di imprese che pensava di realizzare investimenti nel corso dell’anno era inferiore a quella che dichiarava di averli implementati nel 2019.

Rispetto all’anno precedente, il ricorso agli strumenti agevolativi aumenta nel commercio al dettaglio, ma si è ridotto negli altri settori con la la flessione più marcata nei servizi. In ogni caso, tali percentuali risultano generalmente superiori a quelle registrate in Lombardia.

L’ipotesi che le incertezze legate alla conferma del super ammortamento nel 2019 abbiano condizionato le scelte di investimento delle imprese trova parziale conferma nei dati: il super ammortamento rimane infatti lo strumento agevolativo privilegiato in tutti i settori, ma con percentuali in calo rispetto all’anno precedente, con l’eccezione del commercio al dettaglio dove rimane sostanzialmente stabile. L’iper ammortamento, strumento dedicato agli investimenti in chiave 4.0, viene utilizzato soprattutto nella manifattura, prevalentemente industriale, ma anche il commercio al dettaglio mostra un significativo incremento rispetto al 2018. Anche per quanto riguarda il ricorso alle agevolazioni fiscali, le imprese bergamasche mostrano una quota superiore al dato lombardo, tranne che per il super ammortamento nell’artigianato.

Gli investimenti delle imprese bergamasche si concentrano soprattutto nei beni materiali, con quote che nell’artigianato, nell’industria e nei servizi si avvicinano al 90% del valore complessivo. In questi settori la voce che assorbe la maggior parte delle spese sono gli impianti, macchinari e veicoli. Diversa la struttura degli investimenti nel commercio al dettaglio, dedicati per tre quarti alla componente materiale, all’interno della quale gli impianti, macchinari e veicoli contano per un quarto, i fabbricati e i terreni per un quinto e a seguire le attrezzature informatiche e gli altri investimenti materiali.

Specularmente, la quota dedicata agli investimenti immateriali passa dal 10-13% nei comparti dell’artigianato, dell’industria e dei servizi a una percentuale più che doppia nel commercio al dettaglio, settore che nel 2019 sembra aver intrapreso con decisione la strada della trasformazione digitale. Tale sforzo è evidente in particolare nelle spese in software, dove le imprese commerciali hanno destinato il 13,6% degli investimenti complessivi contro il 4-6% degli altri comparti; significativi nel commercio anche gli altri investimenti immateriali, che risultano invece trascurabili per gli altri settori.

| Industria | Artigianato | Commercio al dettaglio | Servizi | |

|---|---|---|---|---|

| Fonte: Unioncamere Lombardia | ||||

| Investimenti materiali | 88,6 | 89,7 | 74,1 | 86,7 |

| - Impianti, macchinari, veicoli | 66,6 | 67,9 | 24,0 | 55,6 |

| - Fabbricati e terreni | 7,3 | 7,6 | 21,7 | 12,2 |

| - Attrezzature informatiche | 6,4 | 4,5 | 13,1 | 9,7 |

| - Altro materiali | 8,3 | 9,7 | 15,3 | 9,3 |

| Investimenti immateriali | 11,4 | 10,3 | 25,9 | 13,3 |

| - Software | 3,8 | 5,0 | 13,6 | 5,6 |

| - Consulenza, ricerca e sviluppo, formazione | 6,0 | 2,6 | 4,7 | 5,1 |

| - Brevetti, concessioni, licenze | 0,8 | 2,1 | 0,5 | 0,5 |

| - Altro immateriali | 0,9 | 0,6 | 7,0 | 2,0 |

| Totale investimenti | 100,0 | 100,0 | 100,0 | 100,0 |

Oltre il 40% delle imprese che non hanno realizzato investimenti nel 2019 adduce la mancanza di una reale esigenza, perché in diversi casi gli investimenti sono già stati realizzati negli anni passati o sono pianificati per il futuro. Tra le altre motivazioni, prevale l’incertezza delle prospettive di mercato, mentre la mancanza di risorse finanziarie rappresenta un ostacolo soprattutto per le imprese commerciali e artigiane. Da questi dati appare trascurabile l’incertezza circa la disponibilità delle agevolazioni, che potrebbe quindi aver modificato la composizione di strumenti utilizzati dalle imprese più che la propensione a investire.

Commenta il presidente Malvestiti: “Gli investimenti sono una delle principali voci del PIL e un fattore da cui dipende la competitività d’impresa. Il rallentamento italiano nel 2019 può essere legato all’incertezza sugli incentivi fiscali, ma certamente la nostra economia stagnante e gli investimenti già compiuti precedentemente non hanno stimolato ulteriori incrementi. È certo che la crisi mondiale del Covid-19 sta rivoluzionando le prospettive e sarà necessario seguire gli andamenti dell’emergenza e un graduale ritorno alla normalità per leggere la situazione con maggiore compiutezza. Ciò che conta oggi è superare la crisi sanitaria adottando comportamenti responsabili come cittadini”.

Il valore delle esportazioni di Bergamo nel trimestre considerato ha raggiunto i 4.081 milioni di Euro (-2,0% su base annua contro variazioni del -1,2% in Lombardia e del +1,7% in Italia). Le importazioni sono state pari a 2.332 milioni (-4,5% tendenziale contro -1,3% in Lombardia e -4,8% in Italia). Il saldo trimestrale della bilancia commerciale di Bergamo è positivo per 1.749 milioni, superiore al saldo del trimestre corrispondente dell’anno scorso (1.724 milioni).

Le esportazioni bergamasche hanno registrato nel trimestre un’ampia flessione, movendosi così parallelamente al territorio italiano del Nord-ovest che segna un calo dell’1,8%, in controtendenza rispetto al Nord-est dove sono cresciute del 3,0%.

Tra i settori trainanti dell’export provinciale si nota una diminuzione per: macchinari (1.073 milioni, -4,0%), prodotti chimici (575 milioni, -0,9%), metalli di base (527 milioni, -6,6%), articoli in gomma (363 milioni, -3,3%), apparecchi elettrici (272 milioni, -4,0%), oltre al tessile e abbigliamento (246 milioni, -6,4%). Registrano invece un aumento i mezzi di trasporto (354 milioni, +6,4%) e i prodotti alimentari (220 milioni +4,4%).

Nel trimestre in esame l’export di Bergamo per area geografica di destinazione registra un calo tendenziale verso l’area UE (-2,0%), incluso l’Eurozona (-1,6%). Anche i mercati Extra UE sono in calo (‑2,1%) dovuto all’effetto combinato di una diminuzione verso America settentrionale, Medio Oriente, Africa settentrionale, Asia centrale, oltre a Oceania e altri paesi africani.

Circa i maggiori paesi di destinazione si confermano ai primi tre posti Germania, Francia e Stati Uniti con una quota che rappresenta oltre un terzo del totale esportato nel trimestre. Rispetto al corrispondente periodo del 2018, la quota della Germania è diminuita dell’8,0%, quella degli Stati Uniti del 9,1%, mentre è salita quella verso la Francia (+2,4%).

I dati cumulati del 2019 (esportazioni per 16.156 milioni, il 12,7% di quelle lombarde) danno evidenza di una situazione di stasi rispetto all’intero anno precedente, che ricalca di pari passo la variazione nulla dell’intera Lombardia.

Si può affermare che la quota persa da Bergamo nel 2018 nelle esportazioni verso i partner UE (‑2,4%), e specialmente la Germania che è calata del 4,9% anno su anno, è stata compensata da un deciso aumento nelle vendite verso i paesi esterni all’UE (+4,3%).

Con questi dati Bergamo si colloca tra le prime sette province esportatrici d’Italia, in una classifica che vede Milano svettare con 45.696 milioni, seguita da Torino e Vicenza entrambe collocate sulla quota dei 18.500 milioni e a seguire Firenze, Brescia, Bologna e Bergamo tutte e quattro al di sopra dei 16.000 milioni.

“L’industria italiana ha chiuso il 2019 con produzione in calo e ordinativi in miglioramento,” – commenta il presidente Malvestiti, – “cosa che pareva anticipare un graduale miglioramento del ciclo economico. Gli scenari ora sono tuttavia profondamente mutati per gli effetti dirompenti dell’epidemia Covid-19 che, al di là delle gravi conseguenze dal punto di vista sanitario, ridefiniscono le prospettive per l’economia lombarda, italiana e mondiale. Non ci è peraltro possibile quantificarne ora gli effetti economici, stimati in continua evoluzione peggiorativa correlata alla difficoltà di contenimento dell’emergenza. Tocchiamo con mano che sono di estrema gravità con impatti trasversali su tutti i settori, ovviamente anche sul commercio con l’estero. La Camera di commercio di Bergamo è impegnata a svolgere il suo ruolo per alleviare le conseguenze sulle nostre imprese.”

COMMERCIO AL DETTAGLIO — Nel quarto trimestre del 2019 il fatturato delle imprese bergamasche del commercio al dettaglio aumenta del +1,1% rispetto allo stesso periodo del 2018. Si tratta del terzo segno positivo consecutivo, anche se l'entità dell'incremento risulta inferiore a quella registrata nel trimestre precedente: la media annua risulta così positiva (+0,8%), segnando il ritorno alla crescita del fatturato dopo la flessione che aveva caratterizzato il 2018 (-0,6%).

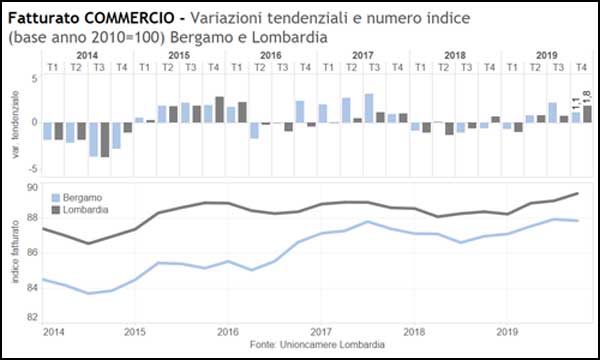

Anche i prezzi aumentano negli ultimi tre mesi dell'anno (+0,9% la variazione rispetto al trimestre precedente), risentendo positivamente dell'usuale effetto stagionale legato al picco di vendite di fine anno. Nel complesso i prezzi nel 2019 risultano cresciuti dell'1,5%, tornando ai ritmi che avevano caratterizzato il periodo 2016-2017 dopo un 2018 che aveva invece registrato un rallentamento (+0,9%).

Nonostante il confronto con i livelli di fatturato di un anno fa sia positivo, l'indice destagionalizzato evidenzia un'andamento sostanzialmente stabile negli ultimi tre mesi, attestandosi su quota 87,8. Si tratta di un livello simile a quello raggiunto nel terzo trimestre 2017, prima dell'avvio della fase discendente che ha caratterizzato il 2018 e i cui effetti sono stati annullati dalla lieve ripresa dell'ultimo anno. Il recupero complessivo rispetto ai minimi del 2014 è di circa quattro punti, pochi se confrontati con gli oltre venti persi nel corso della crisi.

In Lombardia la crescita è stata più intensa nel quarto trimestre dell'anno (+1,8%), ma considerando l'andamento dell'intero 2019 la performance provinciale è stata leggermente migliore (+0,6% la media regionale). L'indice lombardo del fatturato si conferma su un livello superiore, anche se il divario con Bergamo si è assottigliato rispetto al periodo 2015-2016 grazie al maggior incremento registrato in provincia nel 2017.

Nonostante l'entità della crescita media sia diminuita negli ultimi tre mesi rispetto a quanto evidenziato nel trimestre precedente (ricordiamo che la variazione tendenziale è passata dal +2,1% al +1,1%), la distribuzione delle risposte evidenzia un assottigliamento della percentuale di imprese che dichiarano un calo di fatturato su base annua (dal 39% al 36%), accompagnato da un'espansione della quota relativa alle imprese che aumentano il fatturato. La crescita si è fatta quindi meno intensa, ma risulta più diffusa.

I dati forniti da Information Resources sulle vendite di ipermercati e supermercati aiutano a comprendere meglio gli andamenti della grande distribuzione alimentare, non sufficientemente rappresentata nel campione dell'indagine condotta da Unioncamere Lombardia. Tali informazioni delineano uno scenario meno ottimista, con gli ultimi tre mesi che registrano un significativo calo delle vendite a Bergamo sia in valore (-2,1%) che in quantità (-2,8%), dati più negativi rispetto alla battuta d'arresto registrata a livello regionale. Il 2019 nel complesso archivia una performance sostanzialmente stabile (-0,1% in valore e -0,2% in quantità), grazie alla significativa crescita del secondo trimestre, ma il peggioramento registrato nell'ultima parte dell'anno potrebbe rappresentare un campanello d'allarme sulla tenuta dei consumi in provincia.

Prosegue la tendenza positiva dell'occupazione delle imprese del commercio al dettaglio: il quarto trimestre chiude con un saldo particolarmente favorevole tra ingressi e uscite nel trimestre (+2,2%), grazie alla significativa crescita del tasso di ingresso (5,6%) e alla contemporanea discesa di quello di uscita (3,4%). Al di là delle oscillazioni trimestrali, che risentono anche di margini di errore statistici, il dato conferma un trend positivo di fondo che ha quasi consentito il recupero dei livelli occupazionali del 2010.

Le aspettative degli imprenditori bergamaschi attivi nel commercio al dettaglio non hanno mostrato un chiaro trend negli ultimi tre anni, mantenendosi comunque su livelli storicamente elevati. Nel 2019 ha prevalso un andamento negativo della fiducia degli operatori, tendenza che nel quarto trimestre sembra invece rallentare: i saldi, in media mobile, tra le previsioni di aumento e diminuzione si stabilizzano per quello che riguarda il fatturato, rimanendo in area positiva, mentre peggiorano ancora in merito all'occupazione e agli ordini ai fornitori. Gli imprenditori rimangono quindi cauti, nonostante i risultati positivi archiviati nel 2019, consapevoli che le condizioni che hanno consentito fin qui la tenuta dei consumi, in primo luogo l'andamento favorevole del mercato del lavoro, non è scontato proseguano nel 2020.

I SERVIZI NEL 4º TRIMESTRE 2019 — Negli ultimi tre mesi del 2019 frena il fatturato delle imprese bergamasche dei servizi: la variazione rispetto al quarto trimestre dell'anno precedente è solo lievemente positiva (+0,2%). L'incremento registrato nei primi nove mesi dell'anno consente comunque al 2019 di chiudere con un risultato complessivo pari al +2,2%, archiviando così il terzo anno di crescita significativa (nel 2017-2018 le variazioni erano state rispettivamente del +2,1% e del +2,3%).

Dopo il calo registrato nei mesi estivi, i prezzi tornano a crescere nel quarto trimestre (+0,4% la variazione rispetto al trimestre precedente), mentre considerando l'anno nel suo complesso si ottiene una crescita media pari al +1,9%: si tratta del secondo anno di crescita dei prezzi (+2,1% l'incremento nel 2018) dopo un lungo periodo di stagnazione.

In Lombardia nel quarto trimestre la crescita del fatturato si è mantenuta sui livelli del trimestre precedente (+2,7%), senza risentire della battuta d'arresto registrata a Bergamo. Il differente andamento è evidente nel grafico dei numeri indice: mentre per la regione prosegue la tendenza positiva, si registra una lieve flessione in provincia, dove l'indice si attesta a quota 93,8. Il consistente gap tra i due livelli territoriali (pari a circa 10 punti) è dovuto soprattutto all'inizio più tardivo della ripresa a Bergamo, avviato solo nel 2016, mentre in Lombardia il recupero dei livelli di fatturato era già iniziato nel 2013, grazie anche alla spinta fornita da Milano. Nella media del 2019 la crescita a Bergamo risulta invece allineata a quella regionale (+2,2%), grazie ai maggiori incrementi registrati nella prima metà dell'anno.

La distribuzione delle risposte all'interno del campione riflette il rallentamento registrato dalla variazione media del fatturato: si espande infatti la quota di imprese che dichiara un calo di fatturato su base annua (dal 26% al 35%) a scapito sia delle imprese stabili (che passano dal 26% al 21%) sia di quelle in crescita (dal 48% al 45%), che rimangono però la maggioranza relativa.

Il dettaglio dei singoli comparti, da considerare con cautela viste le ridotte dimensioni del campione provinciale, mostra come la frenata del quarto trimestre sia da imputare ai servizi alle imprese e al commercio all'ingrosso, mentre le attività di alloggio e ristorazione proseguono la tendenza positiva.

Il quarto trimestre registra un peggioramento non solo nella dinamica del fatturato, ma anche in quella occupazionale: il numero di addetti evidenzia un calo del -1,5% tra l'inizio e la fine del trimestre. Anche al netto degli effetti stagionali, che prevedono un picco di uscite nel quarto trimestre per via della chiusura dei contratti annuali, la variazione conferma il segno negativo e segnala quindi un'inversione di tendenza dopo una fase di crescita che dura, con qualche temporanea pausa, fin dal 2015.

Dopo il miglioramento registrato nel trimestre scorso, si stabilizzano le aspettative degli imprenditori per quanto riguarda l'evoluzione del volume d'affari, mentre continuano a migliorare le previsioni occupazionali, come evidenziato dall'andamento dei saldi tra aspettative di aumento e diminuzione (in media mobile). Il peggioramento registrato dal clima di fiducia nel corso del 2018 è stato tutto sommato limitato, insufficiente a portare le aspettative in territorio negativo, mentre il 2019 ha registrato un nuovo recupero di livelli di fiducia. Tali indicazioni sono però state fornite prima della diffusione del nuovo coronavirus, i cui effetti potrebbero impattare sia sui servizi legati alla manifattura sia sulle attività di alloggio e ristorazione.

Commenta il Presidente Giovanni Paolo Malvestiti "I risultati annuali denotano una stagnazione dei consumi in provincia di Bergamo nel settore del commercio, registrando nel contempo un lieve aumento dell'occupazione. Frena l'andamento del mercato nel settore dei servizi, sostenuto dalle attività di alloggio e ristorazione. L'emergenza che ha colpito la regione Lombardia e la provincia smorza ulteriormente le aspettative degli operatori economici. Lo scenario che appare all'orizzonte si caratterizza per una forte incertezza con il rischio di una significativa caduta del volume d'affari nel commercio, nel turismo e nei servizi, con impatto generalizzato su tutti i settori.".

Prosegue il miglioramento dei livelli produttivi manifatturieri iniziato nei mesi estivi: nel quarto trimestre le imprese industriali bergamasche con almeno 10 addetti evidenziano una variazione ancora negativa (-0,6% rispetto allo stesso periodo del 2018), ma di entità inferiore rispetto a quelle registrate negli ultimi due trimestri; per le imprese artigiane con almeno 3 addetti si conferma invece il ritmo di crescita del terzo trimestre (+1,7%).

Se analizziamo l’andamento dell’indice destagionalizzato lungo tutto il 2019, si evidenzia una prima parte dell’anno caratterizzata da una flessione della produzione, seguita una seconda metà dell’anno in ripresa, recupero che si è rivelato più intenso nell’artigianato piuttosto che nell’industria. La variazione media del 2019 rimane infatti negativa per le imprese industriali (‑0,9%), mentre risulta pari al +1,2% per quelle artigiane: in entrambi i casi si tratta comunque di un peggioramento rispetto ai ritmi di crescita registrati nel triennio 2016-2018.

Anche dalle aspettative espresse dalle imprese industriali emerge qualche timido segnale positivo: gli imprenditori sembrano sperare che la frenata del commercio internazionale, il cui impatto negativo si è fatto sentire su una manifattura bergamasca sempre più integrata nelle catene internazionali del valore, possa essere lasciato alle spalle. Si tratta però di valutazioni espresse prima che la diffusione del coronavirus sollevasse nuovi dubbi sull’evoluzione degli scambi mondiali.

L'industria bergamasca, nonostante il miglioramento evidenziato, per il 2019 mostra una variazione della produzione inferiore a quella lombarda (+0,2% il dato medio annuo regionale): la specializzazione in settori particolarmente esposti al calo degli investimenti internazionali, come i macchinari, ha probabilmente penalizzato le imprese bergamasche. L’indice della produzione industriale provinciale, calcolato ponendo pari a 100 il livello medio del 2010, risale leggermente nel quarto trimestre, portandosi a quota 106,9: si tratta comunque di variazioni esigue, che sembrano al momento delineare una stabilizzazione dei livelli produttivi piuttosto che una ripresa vera e propria.

La battuta d’arresto evidenziata dalla meccanica è sicuramente una delle cause delle difficoltà vissute dall’industria bergamasca nel 2019, mentre tra i settori più rilevanti che hanno contribuito positivamente si annoverano gli alimentari, la chimica e la gomma-plastica.

Il fatturato, dopo il calo del terzo trimestre, torna a crescere significativamente negli ultimi tre mesi dell’anno (+3,5%), portando la variazione media del 2019 al +1,3%: benché questo dato incorpori l’effetto dei prezzi, è anche un segnale della capacità delle imprese bergamasche di spostarsi su produzioni a maggior valore aggiunto.

Il dato sugli ordinativi evidenzia una rinnovata vivacità della domanda estera (+2,2% nel quarto trimestre), mentre la variazione per gli ordini provenienti dal mercato interno rimane negativa

(-2%), pur in miglioramento in confronto al trimestre precedente.

Il numero di addetti risulta in lieve calo negli ultimi tre mesi dell’anno (-0,1% il saldo tra inizio e fine trimestre), mostrando come la tendenza alla crescita occupazionale in corso dal 2015 si sia arrestata nella seconda parte del 2019, probabilmente per effetto del prolungarsi della fase di stagnazione produttiva.

Le aspettative degli imprenditori sembrano interrompere il processo di deterioramento avviato nel 2018, almeno per quel che riguarda produzione e domanda estera; non si registrano miglioramenti invece per quanto riguarda le previsioni occupazionali.

L’artigianato manifatturiero provinciale conferma una performance più brillante rispetto alla media regionale, che nel 2019 ha evidenziato un ritmo di crescita della produzione pari alla metà di quello riscontrato a Bergamo (+0,6%). L’incremento negli ultimi tre mesi dell’anno porta l’indice della produzione provinciale a quota 104,4, superando i livelli raggiunti a fine 2018. Nel quarto trimestre rallenta invece la dinamica del fatturato (+0,2%), ma tale risultato non impedisce di raggiungere un incremento medio annuo del +2,8%, in ulteriore miglioramento rispetto al dato del 2018. Più marcato il peggioramento registrato dagli ordini interni (-2,9% il dato trimestrale), nonostante anche in questo caso la variazione annua rimanga positiva (+1,1%), mentre l’occupazione rimane sostanzialmente stabile (saldo trimestrale pari a +0,1%) dopo due periodi positivi. Nonostante i buoni risultati sul fronte produttivo, le previsioni degli imprenditori artigiane restano orientate al pessimismo.

Le imprese bergamasche dei servizi, fino ad ora immuni al rallentamento che ha colpito la manifattura, evidenziano una battuta d’arresto del fatturato nel quarto trimestre (+0,2%). Il risultato medio del 2019 rimane comunque largamente positivo (+2,2%) e in linea con quanto registrato nel 2018.

Negli ultimi tre mesi del 2019 risulta invece ancora significativa la crescita del fatturato delle imprese del commercio al dettaglio (+1,1%), nonostante sia meno intensa rispetto a quella del trimestre precedente. La media annua, pari al +0,8%, mostra una svolta positiva dopo il calo registrato nel 2018.

“I risultati dell’analisi congiunturale”, commenta il presidente Paolo Malvestiti, “correggono ulteriormente l’arretramento registrato dalla produzione manifatturiera nel secondo trimestre 2019. A livello annuale confermano però il rallentamento che ha serpeggiato lungo tutti i trimestri dell’anno e che ha peraltro colpito l’economia mondiale, dai paesi più avanzati a quelli emergenti. L’epidemia virale che sta imperversando in Cina costituisce per di più un ulteriore fattore destabilizzante che farà sentire i suoi effetti anche sul fronte economico, aggiungendo un nuovo livello di incognita alle previsioni economiche.”

Il quarto trimestre 2019 si chiude con 94.522 imprese registrate in provincia di Bergamo.

Lo stock delle imprese attive (84.193) è in calo tendenziale (-447 posizioni pari al -0,5% su base annua) da due anni a questa parte.

Nel periodo considerato si sono avute 1.166 nuove iscrizioni (-1,1% su base annua) e 1.359 cessazioni (-8.1%), con un saldo negativo di -193 unità (-299 nel corrispondente periodo del 2019).

Le imprese attive aumentano su base tendenziale tra le società di capitale (+1,1%). Diminuiscono le società di persona (-2,8%), le imprese individuali (-0,7%) e le altre forme giuridiche (-1,3%), in prevalenza cooperative.

Il settore artigiano, con 30.274 imprese a fine dicembre 2019, registra una riduzione del -0,6% delle unità registrate su base annua. Lo stock delle posizioni attive registra una riduzione di -194 unità rispetto allo stesso periodo dell’anno precedente. Le iscrizioni (371) aumentano del 14,2% su base annua, diminuiscono invece le cessazioni (519) del -5,6%. Per questo trimestre si registra comunque un saldo negativo tra iscritte e cessate: -148 unità, contro quello di -225 unità del quarto trimestre dell’anno precedente.

Tra i settori produttivi, la contrazione delle imprese attive rispetto a un anno fa riguarda prevalentemente il commercio all’ingrosso e al dettaglio (-391 pari al -2,0%), le attività manifatturiere (-235 pari al -2,2%, di cui 131 artigiane) e l’edilizia (-113, in prevalenza tra gli artigiani). Si registrano aumenti prevalentemente tra i servizi di supporto alle imprese (+108 pari a +3,8%), le attività professionali (+80, pari al +2,2%) e le attività immobiliari (+80 pari al +1,3%), i servizi di intrattenimento (+42 pari a +4,0%) e i servizi alle persone (+24, pari a +0,5%).

Lo spaccato per genere, età e nazionalità delle posizioni attive evidenzia su base annua una flessione (-2,7%) delle imprese giovanili, un leggero aumento delle imprese straniere (+1,6%). Pressoché invariate le imprese femminili (0,1%).

Praticamente invariate le procedure concorsuali di fallimento, scioglimento e messa in liquidazione: 672 nel quarto trimestre del 2019, in confronto alle 673 del corrispondente trimestre del 2018.

L’importazione periodica nel Registro imprese dei dati occupazionali comunicati a INPS in base alla localizzazione dell’impresa consente di stimare, con la cautela necessaria di fronte a dati di origine amministrativa, gli addetti, cioè le posizioni lavorative presenti nel territorio, al netto del settore pubblico e delle attività dei liberi professionisti.

Le oltre 107 mila unità locali delle imprese attive, pressoché invariate rispetto a un anno fa, impiegano 398.968 addetti. Rispetto allo stesso periodo del 2018 si registrerebbe pertanto un incremento di 7.820 mila addetti, con una variazione positiva del +2,0%.

Incrementi rilevanti si riscontrano nei servizi di alloggio e ristorazione (+2.117), nel trasporto e magazzinaggio (+2.090), nei servizi di supporto alle imprese (+1.255), nelle costruzioni (+703), nelle attività professionali, scientifiche e tecniche (+661) e nelle attività manifatturiere (+492).

Una perdita di addetti su base annua si rileva nei comparti sanità e assistenza sociale (-300), commercio all’ingrosso e al dettaglio, riparazione di autoveicoli e moto (-251), fornitura di energia elettrica (-37).